(美國商業新聞網)援引【香港商報網訊】10月31日,人民幣對美元官方收盤價較前一交易日下跌121個基點,報6.9734,這是2008年5月以來人民幣對美元官方收盤價首次跌落至6.97區間,在一周內繼續創下近十年半新低。

當天外匯市場上,美元指數微漲並突破整數關口97,隨後便在97一線上下窄幅波動,在岸、離岸人民幣對美元即期匯率則雙雙走弱,均跌破6.97。截至北京時間31日20時,美元指數和在岸、離岸人民幣對美元即期匯率三者分別報96.96、6.9725和6.9748。

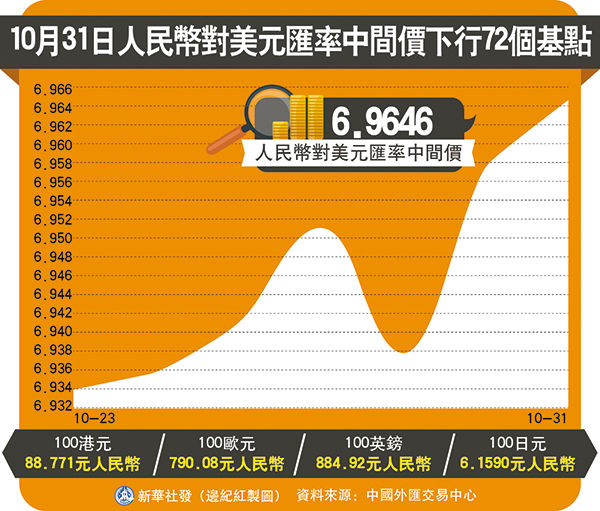

同日,人民幣對美元中間價下調72個基點,報6.9646。

人行舉措提高做空成本

人行當天發布消息稱,將於2018年11月7日通過香港金融管理局債務工具中央結算系統(CMU)債券投標平台,招標發行2018年第一期和第二期中央銀行票據。

市場分析認為,此舉將收緊本身「池子」容量就較小的離岸人民幣市場的流動性,以此提高做空成本、降低套利動機,從而支撐人民幣匯率穩定。

建銀國際董事總經理兼宏觀研究主管崔歷表示,預計美元重回弱勢將減輕新興市場貨幣和人民幣走弱壓力,而國內保內需政策加碼和營商環境的改善則對人民幣有進一步的上行支持,預計未來幾年人民幣匯率將有小幅升值,明年匯率回升至6.6左右。

「美元走強或是近期人民幣走弱的重要原因。」 招商證券首席宏觀分析師謝亞軒在接受採訪時表示,近期匯率波動是市場因素共同作用下的結果,但不排除下一階段市場因素會呈現相反的變化,屆時人民幣或將轉強。

一道有捨才有得選擇題

中國金融四十人論壇高級研究員管濤則在撰文《運用底線思維破解守「7」心理關》時稱,時至今日,人民幣匯率再次逼近「7」這個整數關口,使得2016年底的情形彷彿再現。「7」本身沒有什麼經濟涵義,更多是心理意義,是卡在心頭的「一根刺」。

文章指出,現在的人民幣匯率的貶值預期與2015年和2016年時相比有天壤之別。當時,1年期NDF隱含的匯率貶值預期動輒達到4%至5%。現在,市場對人民幣匯率貶值預期溫和,境內外匯市場總體仍呈現逢低買入,逢高賣出的特徵。至此,今年以來人民幣匯率重走了2015年「8.11」匯改以來的整個歷程,最高升到了匯改啟動時的水平附近,最低又離破7一步之遙。進入8月份以來,有關部門通過恢復對遠期購匯征收20%的外匯風險準備、重啟逆周期因子等方式調控匯率,以對沖外匯市場的順周期性行為。境內外匯市場供求不論順逆差,規模均不大,外匯收支基本平衡。按可比口徑計,今年2月至9月,銀行即遠期結售匯(含期權)逆差合計28億美元,同比下降了94%。

文章認為。有鑒於此,不論守7還是破7,似乎都無太大問題。目前沒有無痛的匯率選擇。人民幣匯率不論守不守7都是有利有弊,而且從長短期角度看,利弊權衡也不盡相同。匯率政策成功的關鍵在於穩定市場預期。最近人民幣匯率走弱反映了外匯市場的順周期性和羊群效應。從8月6日至10月31日,美元指數累計上升了1.9%,人民幣匯率中間價累計下跌了1324個基點。其中,收盤價相對中間價偏弱累計貢獻了2410個基點,相當於前者的183%。因而不能將此簡單歸咎於市場的非理性。因為市場匯率不可能自動穩定在均衡水平上,相對於經濟基本面決定的均衡匯率出現超調是外匯市場的正常反應。一般來講,當市場普遍看空時,會選擇性地相信壞的消息,市場匯率會相對均衡匯率出現過度貶值;當市場普遍看多時,會選擇性地相信好的消息,市場匯率會相對均衡匯率出現過度升值。如此,市場匯率圍繞均衡匯率上下波動,最終趨於均衡匯率水平。所以,沒有只跌不漲,也沒有只漲不跌的貨幣,而匯率不論漲還是跌,也是各有利弊。

人行在港發行200億人民幣票據

香港金管局公布,人民銀行將會透過該局的債務工具中央結算系統發行人民幣央行票據,合共200億元人民幣。其中3個月期及1年期的票據各佔100億元人民幣。上述央行票據將於下周三(11月7日)進行投標,並於下周五(11月9日)交收。

財政司司長陳茂波表示,特區政府歡迎中國人民銀行在香港發行人民幣票據,認為此舉有助支持鞏固香港作為全球離岸人民幣業務樞紐地位,促進人民幣國際化,並進一步推動香港債務市場發展。

陳茂波又指,現時就中國中央人民政府在香港發行的國債所收取的利息或利潤,均可獲豁免徵收利得稅。當局會研究擴大豁免範圍,以涵蓋中國人民銀行在香港發行的債務票據。

© 2018, biznews. All rights reserved.