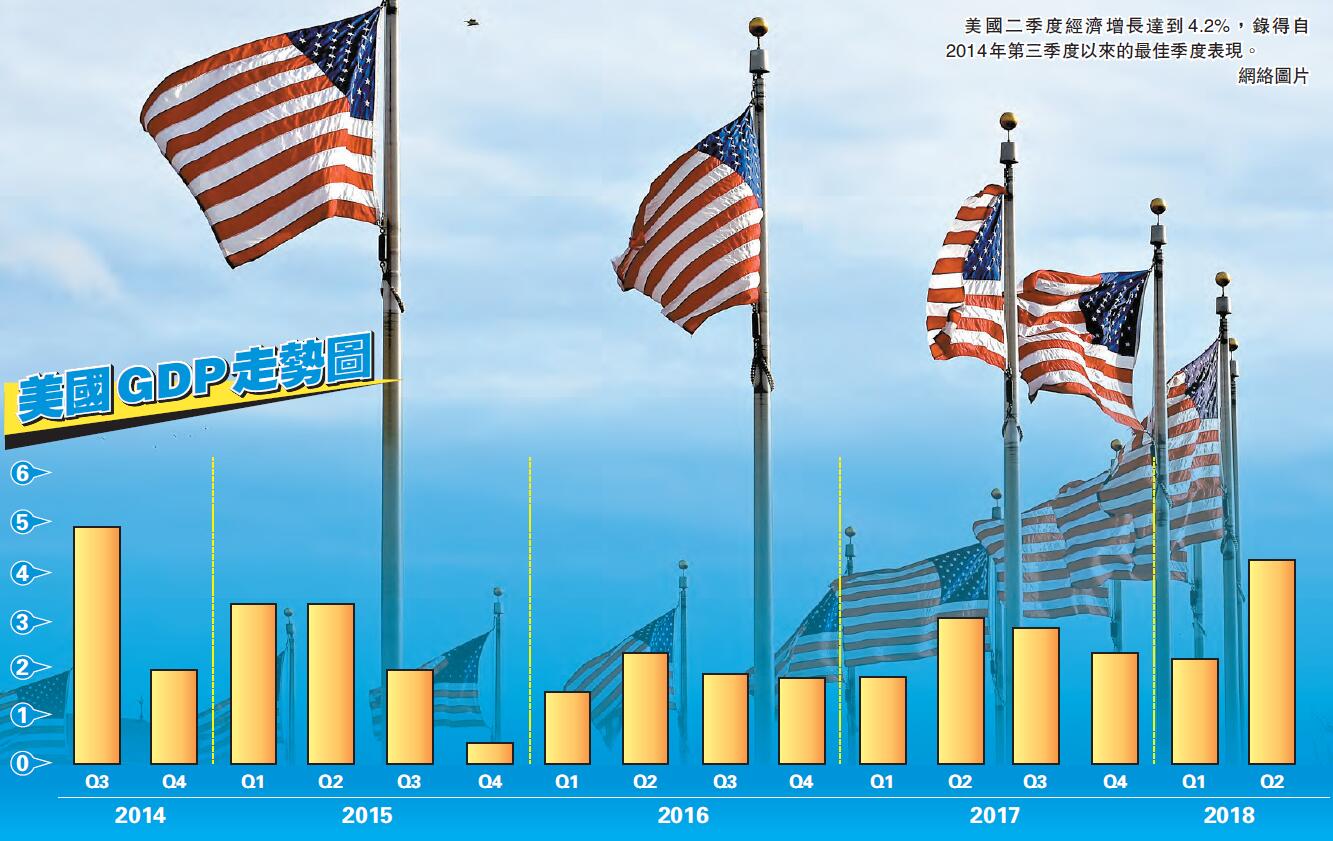

美國商務部昨天發布數據顯示,美國二季度實際GDP年化季環比修正值為4.2%,超出預期,預期為4%,初值為4.1%。美國二季度經濟增長略強於預期,錄得自2014年第三季度以來的最佳季度表現,因企業增加軟件支出,且進口下滑。

全年增長有望達至3%

二季度GDP增速4.2%,這一增速略高於7月份公布的4.1%,是2014年第三季度以來的最快增速。今年第二季度,企業在軟件方面的支出超過了此前的估計,而且美國進口石油出現減少。企業支出增加和進口支出減少抵銷了消費者支出小幅下調的影響。

2018年上半年,產出增長3.2%,而不是3.1%,這使美國經濟有望達到特朗普政府設定的3%年增長率的目標。但二季度的強勁增長不太可能持續下去,因有一次性的推動因素,例如1.5萬億美元的減稅計劃,令消費者支出在第一季表現不佳後受到提振。

佔美國經濟活動主體的消費者支出自4%下修至3.8%,但相比於前值0.5%仍舊十分強勁。其中,汽車與醫療保健支出有所下調。在政府支出方面,增速自2.1%上修至2.3%,這一數字反映出州政府和地方政府國防支出增加。自2009年以來,國防支出增長最大。

樓價上升令地產市場放緩

貿易繼續在二季度的增長中扮演重要角色,淨出口對美國GDP增速的貢獻自初值1.06個百分點上修至1.17%;與此同時,受大豆出口影響的庫存拖累GDP 0.97%。住宅類投資進一步下滑,非住宅類固定投資則上修至8.5%。雖然第三季度初期消費者支出保持強勁,但房地產市場進一步放緩。美7月份待完成房屋銷售意外按月跌0.7%,扭轉前一個月經修訂後升1%的勢頭,亦有別於市場預期升0.3%,反映樓價上升和供應有限壓抑需求。

高盛預估明年加息4次

另一方面,市場普遍認為聯儲局主席鮑威爾上周在全球央行年會的演講被解讀為「放鴿」,然而,高盛發表報告指出,鮑威爾現時的目光集中在收入及就業,反映加息步伐不會慢。該行表示,從鮑威爾的講話可得出的結論是:如果收入和就業繼續強勁增長,漸進加息可能是合適的。這意味著聯儲局的加息步伐可能較市場預期的更激進,即今年仍會再加息兩次,明年可能與今年一樣,合共加息4次。

在股市方面,美國與加拿大的貿易談判進行中,加上新興市場貨幣危機再現,投資者入市態度審慎,美股昨天早段缺乏方向,道指先升後回,目前倒跌12點至26051點;納指升25點至8055點,續創歷史新高;標指升3點,報2900點。

© 2018, biznews. All rights reserved.